2024年に抜本的に拡充された新NISA制度は、2026年現在、将来の資産形成のための「有力な選択肢」として定着つつあります。

しかし、正しく理解して活用しなければ、思わぬ落とし穴にはまってしまうこともあります。

この記事では、ファイナンシャルプランナー2級で100万以上新NISAに投資している私しのかずが、新NISAの仕組みから、旧制度との違い、失敗しないための注意点、さらにはおすすめの証券会社まで、投資初心者の方に向けてどこよりも分かりやすく解説します。

この記事を読み終える頃には、あなたにぴったりの運用方法が見つかり、自信を持って資産形成の第一歩を踏み出せるようになっているはずです。

この記事の内容

- 新NISAの仕組み

- 旧制度との違い

- 失敗しないための注意点

- おすすめの証券会社まで

Contents

1. 新NISAとは?初心者でもわかる仕組みの基本

1-1. 利益に税金がかからない「神制度」の正体

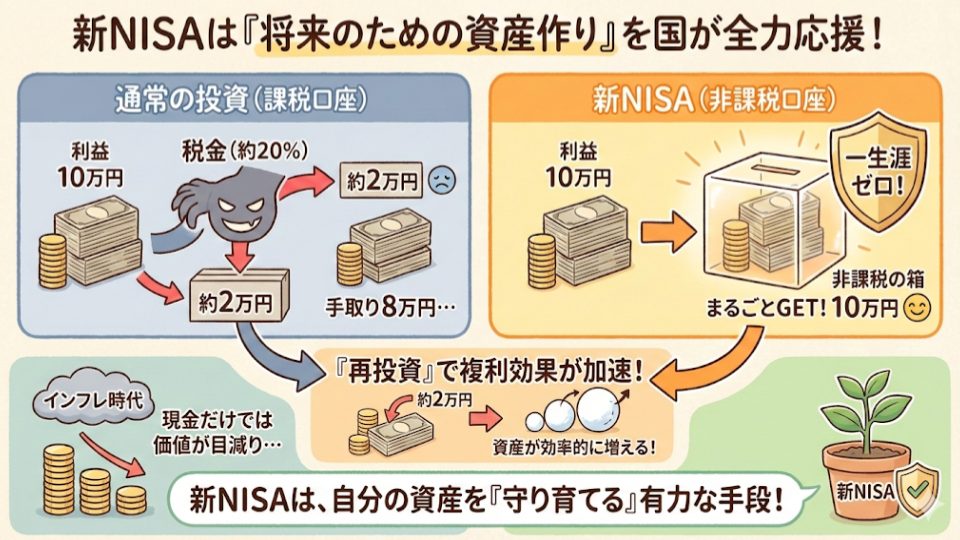

投資と聞くと「難しそう」「損をしそう」と感じるかもしれませんが、新NISAは私たちが将来のために資産を作るのを、国が全力で手助けしてくれる非常にお得な制度です。

最大の特徴は、株や投資信託で出た利益に対して、本来かかるはずの約20%の税金が「一生涯ゼロ」になる点にあります。

通常、投資で10万円の利益が出ると、約2万円が税金として引かれ、手元には8万円しか残りません。しかし、新NISAという「非課税の箱」の中で運用すれば、10万円をまるごと受け取ることができます。

この「本来引かれるはずの税金」をそのまま再投資に回せるため、複利効果で資産を効果的に増やせるのです。

物価が上がるインフレ時代において、現金を銀行に預けておくだけでは価値が目減りしてしまいます。新NISAは、自分の資産を守り育てるための、現時点で有力な手段と言えます。

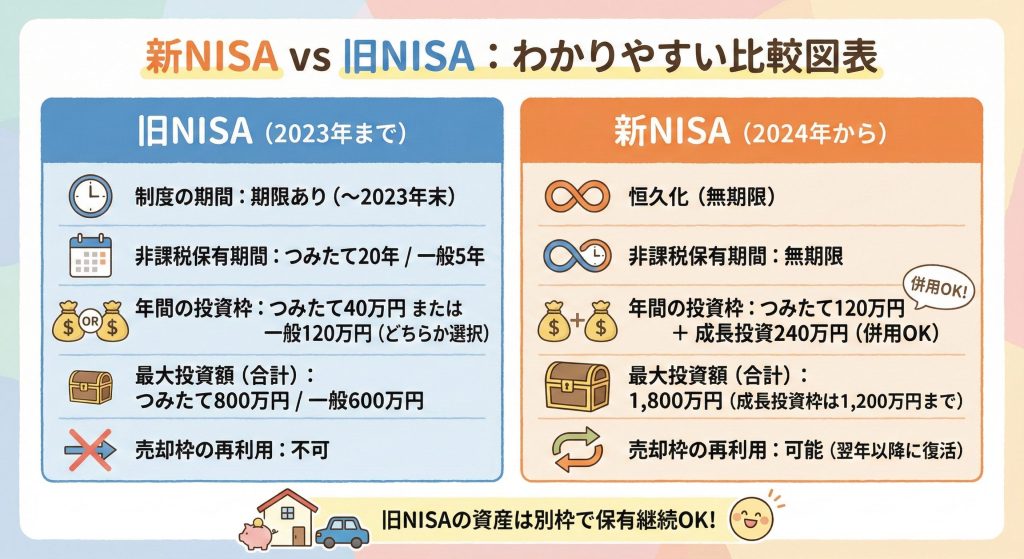

1-2. 【比較表】新NISAと旧NISA(つみたて・一般)の違い

2024年から始まった新NISAは、それまでの「旧NISA」から劇的に進化しました。大きな違いは、制度が「一生使える恒久的なもの」になったことです。

旧制度では、投資できる期間が決まっていたり、途中で手続きが必要だったりと、初心者には少し複雑な部分がありました。

しかし、新制度ではそうした期限がすべて撤廃され、いつでも始められ、いつまでも非課税で持ち続けられるようになっています。

さらに、一年に投資できる金額も大幅に増えました。旧制度では「つみたて」か「一般」のどちらか一方しか選べませんでしたが、新NISAでは両方の性質を持つ枠を同時に使うことができます。

これにより、個人の貯金ペースや目標に合わせて、より柔軟に資産運用を計画できるようになったのです。

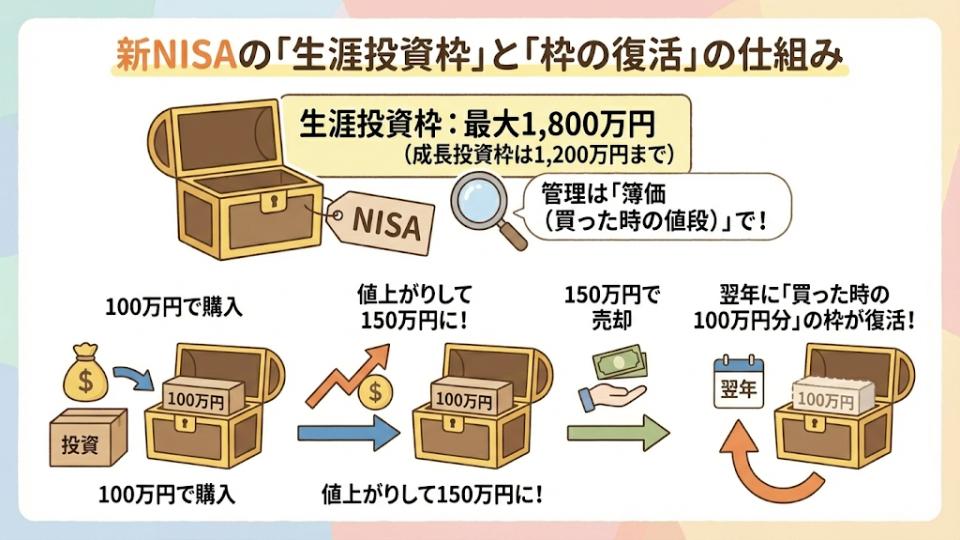

1-3. 最大1,800万円!生涯投資枠と「枠の再利用」のルール

新NISAでは、一人あたり合計1,800万円まで投資できる「生涯投資枠」が設定されています。この1,800万円という数字は、老後資金や住宅資金を準備するのに大きな目安です。

非常にユニークなのが「枠の再利用」というルールです。もし結婚や住宅購入などでまとまったお金が必要になり、NISAで持っていた商品を売却した場合、翌年になればその「買った時の値段(簿価)」分の枠が再び空きます。

つまり、一度使ったら終わりではなく、人生のイベントに合わせて出し入れしながら、一生使い続けることができるのです。

ただし、管理は「今の価値」ではなく「買った時の値段」で行われる点に注意しましょう。100万円で買ったものが200万円に値上がりしても、消費している枠はあくまで100万円として計算されます。

値上がりすればするほど、枠を節約しながら大きな非課税メリットを受けられるという、投資家にとって非常に有利な仕組みになっています。

2. どっちを使う?「つみたて投資枠」と「成長投資枠」の違い

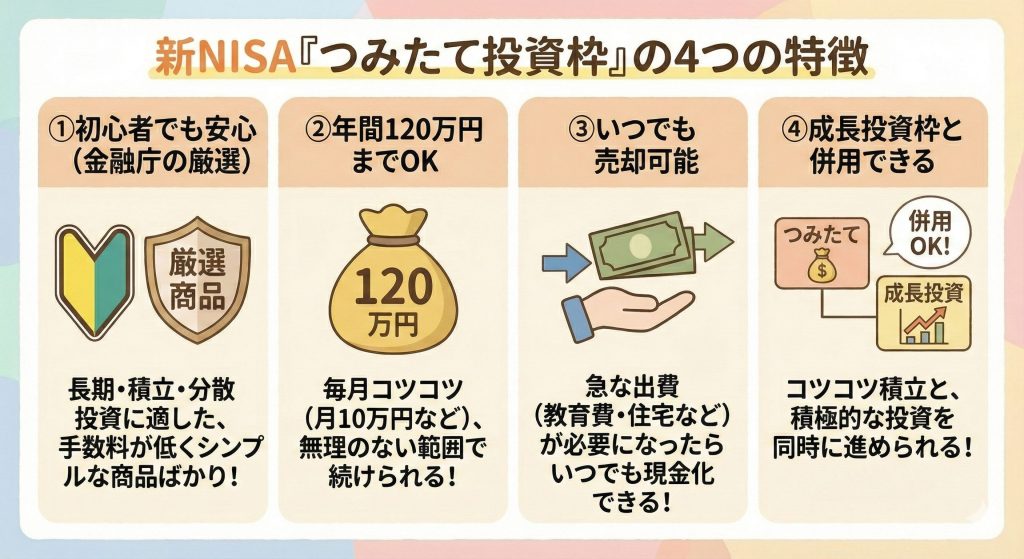

2-1. コツコツ積立に最適!「つみたて投資枠」

新NISAには2つの枠がありますが、投資初心者がまずメインで使うべきなのが「つみたて投資枠」です。この枠は、長期的にコツコツと資産を積み上げるために設計されています。

最大の安心ポイントは、対象となる商品が「金融庁の厳しい基準をクリアした投資信託」に限定されていることです。

販売手数料が無料で、信託報酬(管理コスト)が低いものだけが選ばれているため、初心者でもぼったくり商品をつかまされる心配がほとんどありません。

具体的には、全世界の企業に分散して投資する「オール・カントリー(オルカン)」や、米国の主要企業に投資する「S&P500」などのインデックスファンドが人気です。

これらを毎月決まった金額で購入し続けるだけで、世界経済の成長の恩恵を自動的に受けることができます。

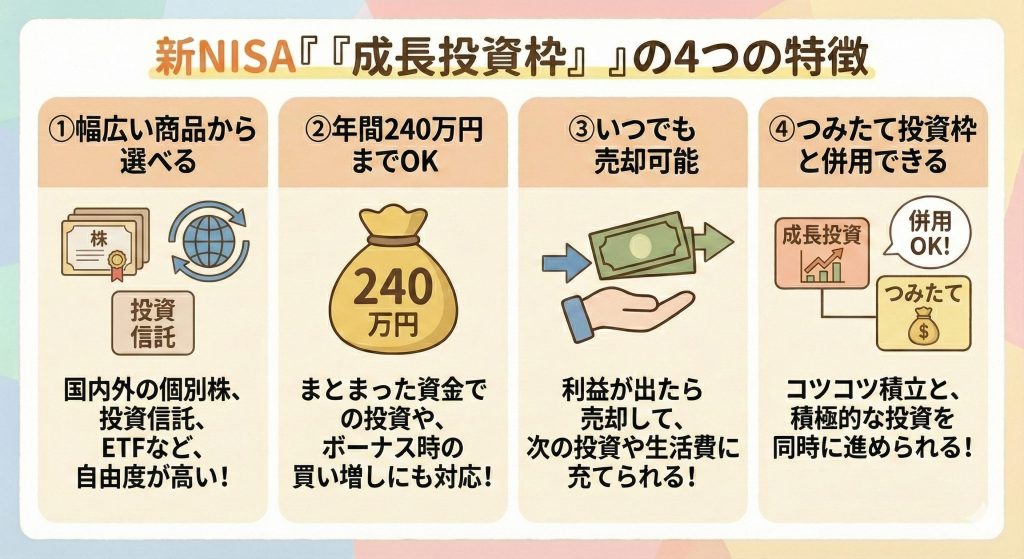

2-2. 幅広い投資ができる「成長投資枠」

「成長投資枠」は、つみたて投資枠よりも自由度が高く、幅広い商品に投資できる枠です。投資信託だけでなく、日本や米国の個別企業の株、リート(不動産投資信託)なども選ぶことができます。

「つみたて投資枠だけでは物足りない」「特定の企業を応援したい」「配当金を受け取って生活を豊かにしたい」といった中級者以上のニーズにも対応しています。

年間240万円まで投資できるため、まとまった資金を一括で運用したい場合にも適しています。

ただし、自由度が高い分、商品選びには自己責任が伴います。つみたて投資枠とは異なり、中には手数料が高いものやリスクが大きいものも含まれるため、内容をしっかり理解してから購入することが大切です。

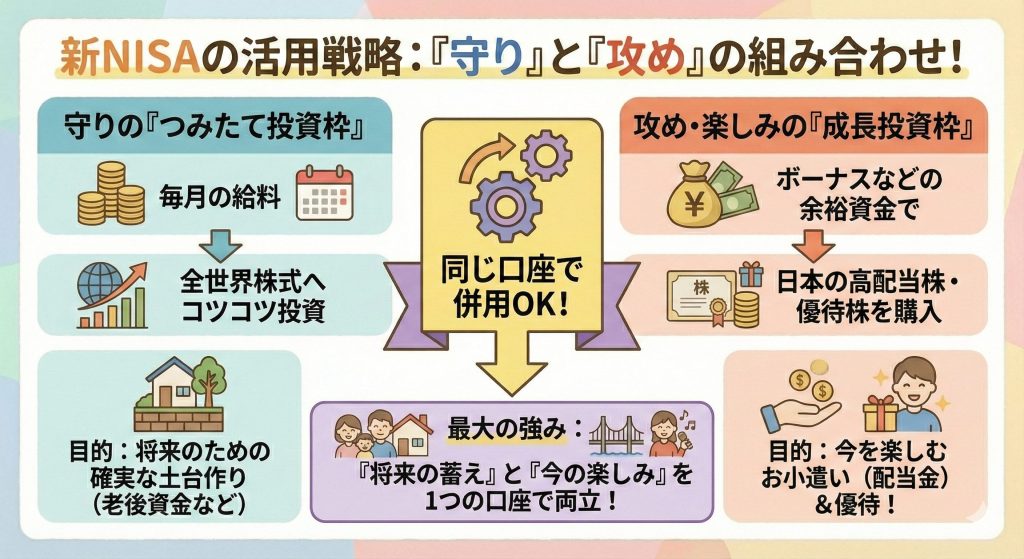

2-3. 同時に使える!効率を最大化する併用パターン

新NISAの画期的な点は、これら2つの枠を同じ口座で同時に使えることです。おすすめは、守りの「つみたて投資枠」と、攻めや楽しみの「成長投資枠」を組み合わせる戦略です。

例えば、毎月の給料からは「つみたて投資枠」を使って全世界の株式へ着実に投資し、土台を作ります。

そしてボーナスなどの余裕資金が出た時には、「成長投資枠」を使って日本の高配当株や優待株を買い、定期的にお小遣い(配当金)を受け取るといった使い分けが可能です。

このように、1つの口座内で「将来のための蓄え」と「今を楽しむための投資」を両立できるようになったのが、新NISAの強みです。

3. 知らないと怖い!新NISAの落とし穴と注意点

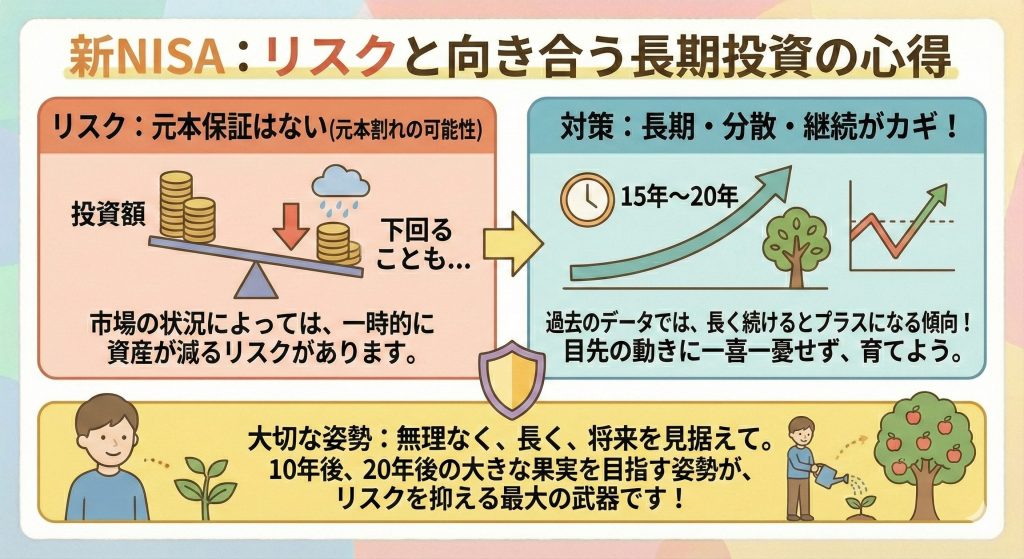

3-1. 投資には元本割れのリスクがある

新NISAは非常にお得な制度ですが、あくまで「投資」である以上、元本が保証されているわけではありません。

市場の状況によっては、投資した金額を下回る「元本割れ」が起こる可能性は常にあります。

しかし、怖がりすぎる必要もありません。これまでの世界経済の歴史では、15年や20年といった長い期間で投資を続ければ、一時的に暴落があっても最終的にはプラスになる傾向が示されています。

大切なのは、無理のない範囲の金額で始めること、そして一度始めたら目先の値動きに一喜一憂せず、長く続けることです。

短期的な損得ではなく、10年後、20年後の堅実な資産形成を目指す姿勢でいれば、リスクを最小限に抑えることが可能です。

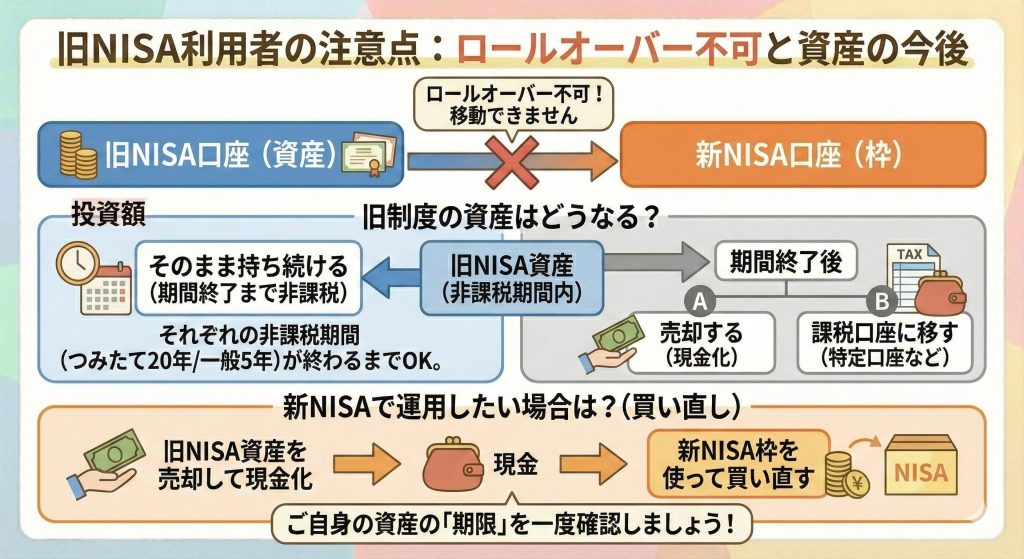

3-2. 旧制度から商品をそのまま移す(ロールオーバー)はできない

2023年以前から「つみたてNISA」や「一般NISA」を利用していた方は注意が必要です。

それらの口座で持っている商品を、そのまま新NISAの枠へ移動させること(ロールオーバー)はできません。

旧制度の資産は、それぞれの非課税期間が終わるまでそのまま持ち続けることができますが、期間が終了した後は「売却する」か「税金がかかる口座(特定口座など)に移す」かのどちらかを選ぶことになります。

もし新NISAで運用を続けたいなら、旧制度の資産を一度売却して現金化し、改めて新NISAの枠を使って買い直す必要があります。

自分の持っている資産の期限がいつまでなのか、一度確認しておくことをおすすめします。

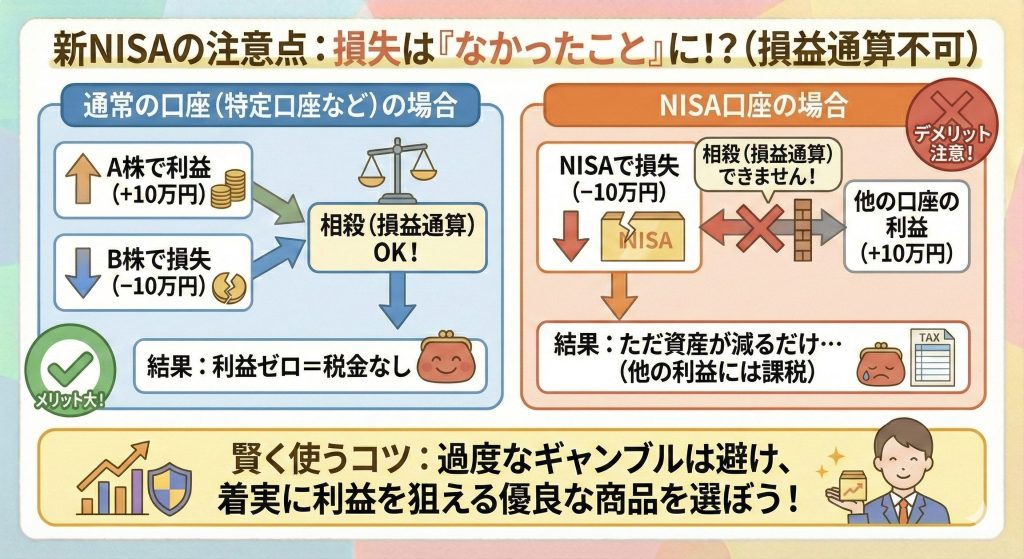

3-3. 損をしても他の利益と相殺(損益通算)ができない

税制上の大きな注意点として、NISA口座での損失は他の証券口座の利益と相殺できない点があります。

通常、普通の口座であれば、Aという株で10万円儲かり、Bという株で10万円損した場合、これらを相殺して利益をゼロとして計算し、税金を払わなくて済みます。

これを「損益通算」と呼びます。しかし、NISAで10万円損をしても、他の口座の利益と相殺することはできません。

つまり、NISA口座で大きな損を出すと、「税金が安くなるメリット」を受けられないまま、ただ資産が減るだけになってしまいます。

NISAだからといって過度なギャンブルをするのではなく、着実に利益を狙える優良な商品を選ぶことが、結果として制度を賢く使うコツになります。

4. 【シミュレーション】月1万円の積立は20年後にいくらになる?

4-1. 複利効果で手取りを増やすイメージ

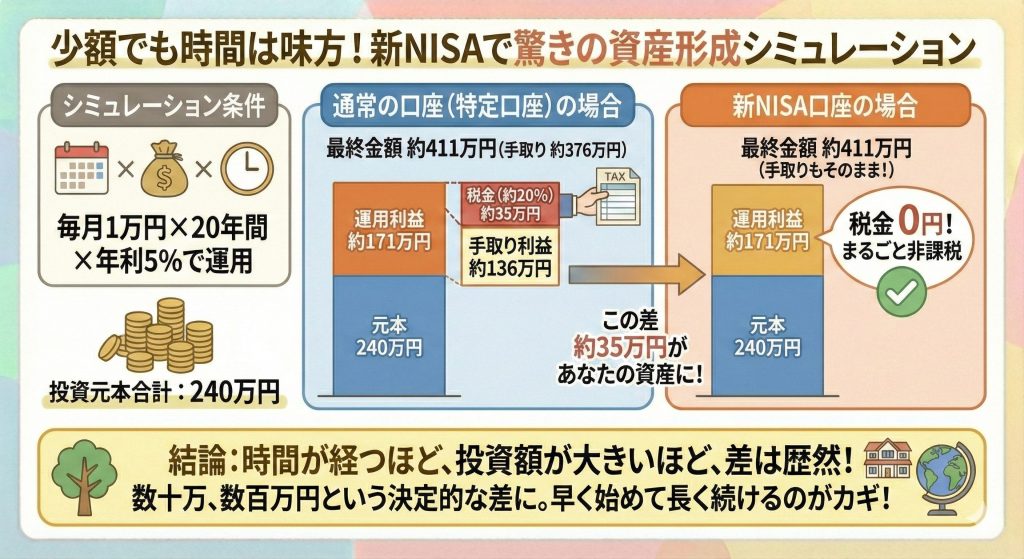

少額からの投資でも、時間を味方につければ驚くほど大きな資産になります。例えば、毎月1万円を20年間、年利5%で運用したケースを考えてみましょう。

投資した元本の合計は240万円ですが、20年後の最終的な金額は約411万円まで膨らみます。運用で増えた利益は約171万円にもなります。

もしこれが普通の口座なら、この利益に対して約35万円の税金が引かれ、手元に残るのは約136万円となります。

しかし新NISAなら、この35万円が引かれることなく、すべてあなたの資産として残ります。

この「節約できた税金」の差は、運用期間が長くなればなるほど、そして投資金額が大きくなるほど、数十万、数百万円という決定的な差になって現れます。

5. 失敗しない金融機関の選び方とおすすめ5選

5-1. ネット証券(SBI・楽天など)が選ばれる理由

NISA口座を作る場所は、銀行や郵便局、証券会社など多岐にわたりますが、結論から言うと「ネット証券」一択です。

その最大の理由は、圧倒的なコストの低さと利便性です。

2026年現在、主要なネット証券では売買手数料が無料なのは当たり前となっており、さらに「クレカ積立」によるポイント還元競争が非常に活発です。

毎月の投資額に応じてポイントが貯まり、そのポイントでさらに投資ができる仕組みは、銀行の窓口にはない大きなメリットです。

また、スマホアプリの使いやすさや、扱っている商品の数もネット証券が圧倒しています。

わざわざ店舗に足を運ぶ手間もなく、夜中でもスマホ一つで設定が完了するため、忙しい現代人にとって最適な選択肢と言えます。

5-2. 目的別!おすすめの証券会社比較

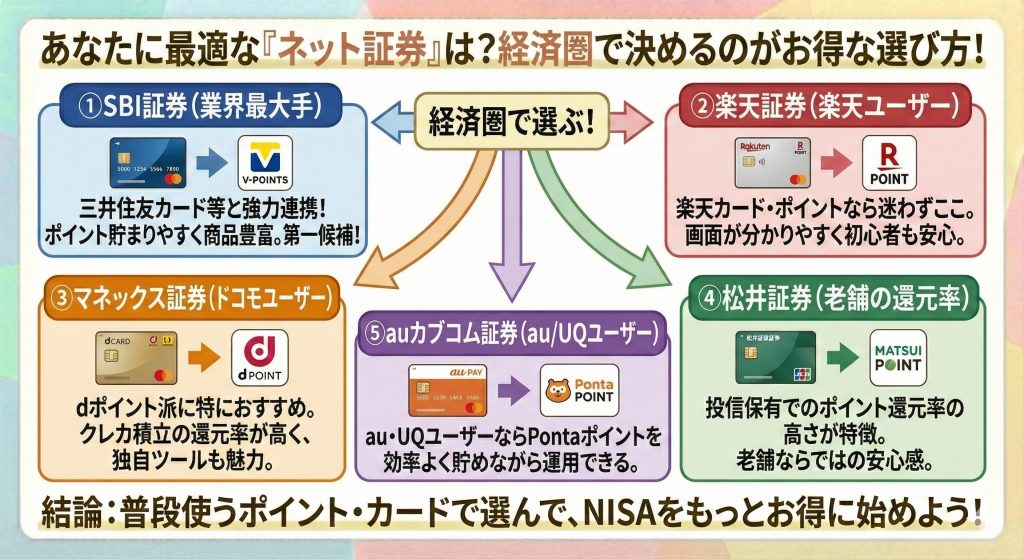

どのネット証券を選ぶべきかは、あなたが普段使っているスマホやカードの「経済圏」で決めるのが最もお得です。

ポイント

- SBI証券: 業界最大手で、三井住友カード等との連携が強力です。ポイントの貯まりやすさと商品ラインナップの豊富さで選ぶならここが第一候補です。

- 楽天証券: 楽天カードや楽天ポイントを使っているなら迷わずここです。画面が非常に分かりやすく、初心者へのサポート体制も充実しています。

- マネックス証券: dポイントを貯めているドコモユーザーに特におすすめです。クレカ積立の還元率が高く、独自の情報ツールも魅力です。

- 松井証券: 老舗ながら、投資信託を保有しているだけでポイントが貯まる還元率の高さが特徴です。

- auカブコム証券: auやUQモバイルユーザーなら、Pontaポイントを効率よく貯めながら運用ができます。

6. 3ステップで完了!新NISAの始め方

6-1. 手順①:証券会社で口座開設の申し込み

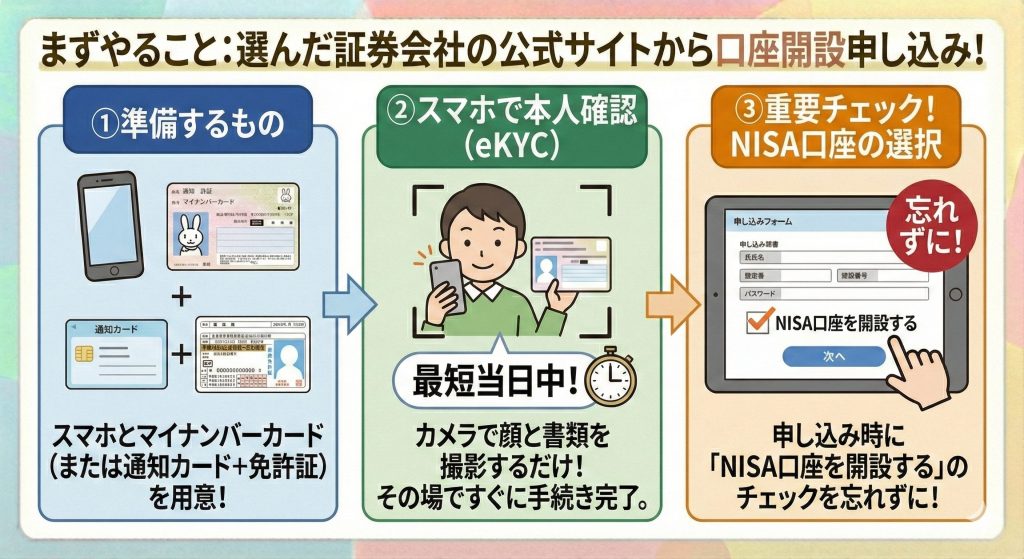

まずは選んだ証券会社の公式サイトから、口座開設の申し込みをします。スマホとマイナンバーカード、または通知カードと運転免許証があれば、その場ですぐに手続きが可能です。

最近では、スマホのカメラで自分の顔と書類を撮影するだけで本人確認ができる「eKYC」が主流です。

これを利用すれば、最短で当日中に口座番号が発行されます。申し込みの際は、「NISA口座を開設する」という項目にチェックを入れるのを忘れないようにしましょう。

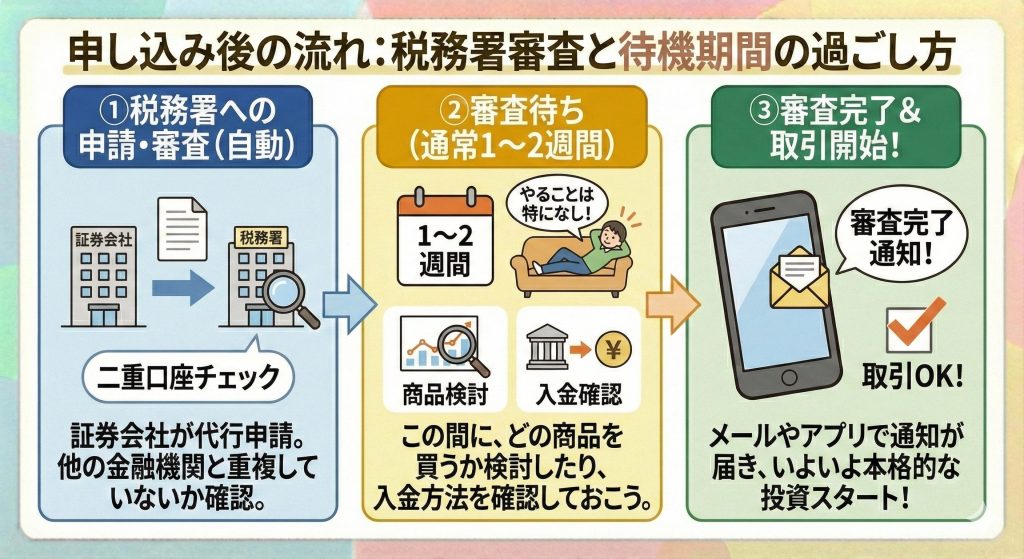

6-2. 手順②:税務署の審査(自動で行われます)

申し込みが済むと、証券会社を通じて税務署への申請が行われます。これは、あなたが他の金融機関で二重にNISA口座を作っていないかを確認するためのプロセスです。

審査には通常1〜2週間ほどかかりますが、ユーザー側でやるべきことは特にありません。

審査を待っている間に、どの商品を買うか検討したり、入金方法を確認したりしておきましょう。審査が完了すると、メールやアプリで通知が届き、いよいよ本格的な取引ができるようになります。

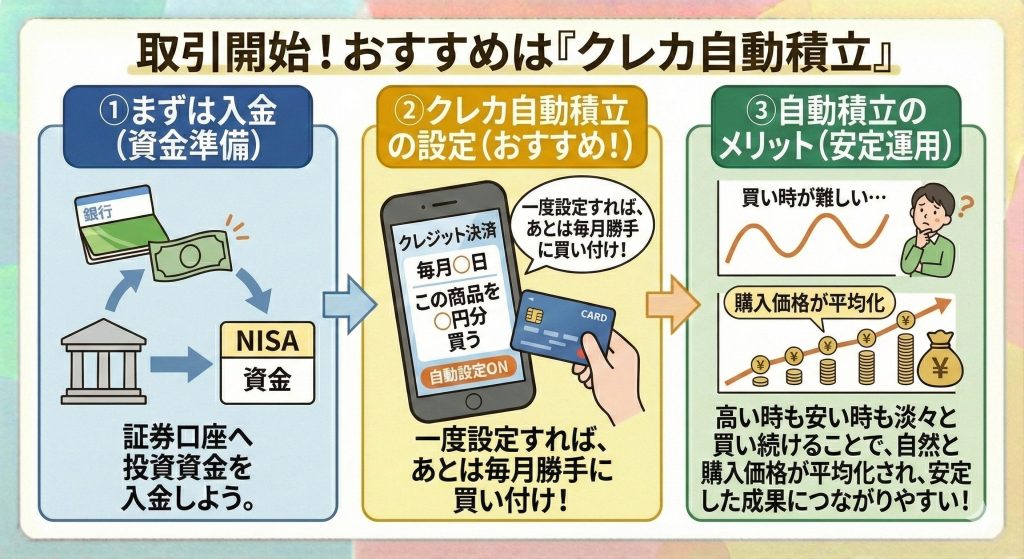

6-3. 手順③:入金して商品を購入する

口座が使えるようになったら、投資する資金を入金し、積立設定を行いましょう。初心者におすすめなのは、クレジットカード決済による自動積立です。

一度「毎月〇日に、この商品を、〇円分買う」という設定をしてしまえば、あとは毎月勝手に買い付けが行われます。

投資において最も難しいのは「買い時を見極めること」ですが、自動積立なら高い時も安い時も淡々と買い続けるため、自然と購入価格が平均化され、安定した成果につながりやすくなります。

7. まとめ|新NISAで将来に向けた資産形成を始めよう

今回は、新NISAの仕組みから具体的な始め方までを網羅して解説しました。重要なポイントを改めて振り返りましょう。

- 非課税期間が無期限: 一生涯、利益に税金がかからず効率よく増やせる。

- 1,800万円の生涯投資枠: 売却しても翌年に枠が復活する、柔軟な使い方が可能。

- 2つの枠の併用: 「つみたて投資枠」で安定を、「成長投資枠」で利益を狙う二段構え。

- ネット証券が最適: 2026年現在は、ポイント還元率の高いSBI証券や楽天証券が主流。

新NISAは、早く始めるほど「複利の力」を味方につけ、将来の自分を楽にしてくれる制度です。最初は少額からでも全く問題ありません。まずは、最短10分で終わるネット証券の口座開設から、あなたの「資産を守り育てる未来」をスタートさせましょう!